需求强劲!今年光刻材料市场收入或达50.6 亿美元

2025-05-12 作者: 咚咚

研究机构 TECHCET 发文,透露受半导体市场复苏推动,2025 年光刻材料收入预计增长 7%,达到 50.6 亿美元(约合 366.46 亿元人民币)。

报告显示,此次增长主要由光刻胶需求大幅拉动,特别是EUV(极紫外光刻)光刻胶,其需求预计将同比增长30%,有着强劲的市场潜力。

随着逻辑芯片和DRAM等先进节点器件产量持续提升,辅助材料与扩展材料(如显影液、曝光用掩模板清洗剂等)市场也将迎来稳健增长。

市场回顾:TECHCET 数据显示,2024 年(去年)光刻材料收入增长 1.6%,达到 47.4 亿美元(现汇率约合 343.28 亿元人民币)。其中 EUV 光刻胶表现最为突出,同比增长 20%。而辅助材料和扩展材料均表现良好,分别增长 2%。

报告强调,干法光刻胶沉积和纳米压印光刻等创新技术,对满足未来更高级别节点工艺的材料需求至关重要。

TECHCET分析认为,能够率先实现EUV光刻胶规模化供应、突破PFAS替代技术瓶颈,并适应区域化供应链布局的企业,将在未来竞争中占据先机。

随着全球对PFAS(全氟及多氟烷基物质)相关化学品的逐步淘汰,材料供应格局或将重塑——目前已有至少一家大型光刻胶厂商成功开发出性能优异的非PFAS KrF光刻胶。

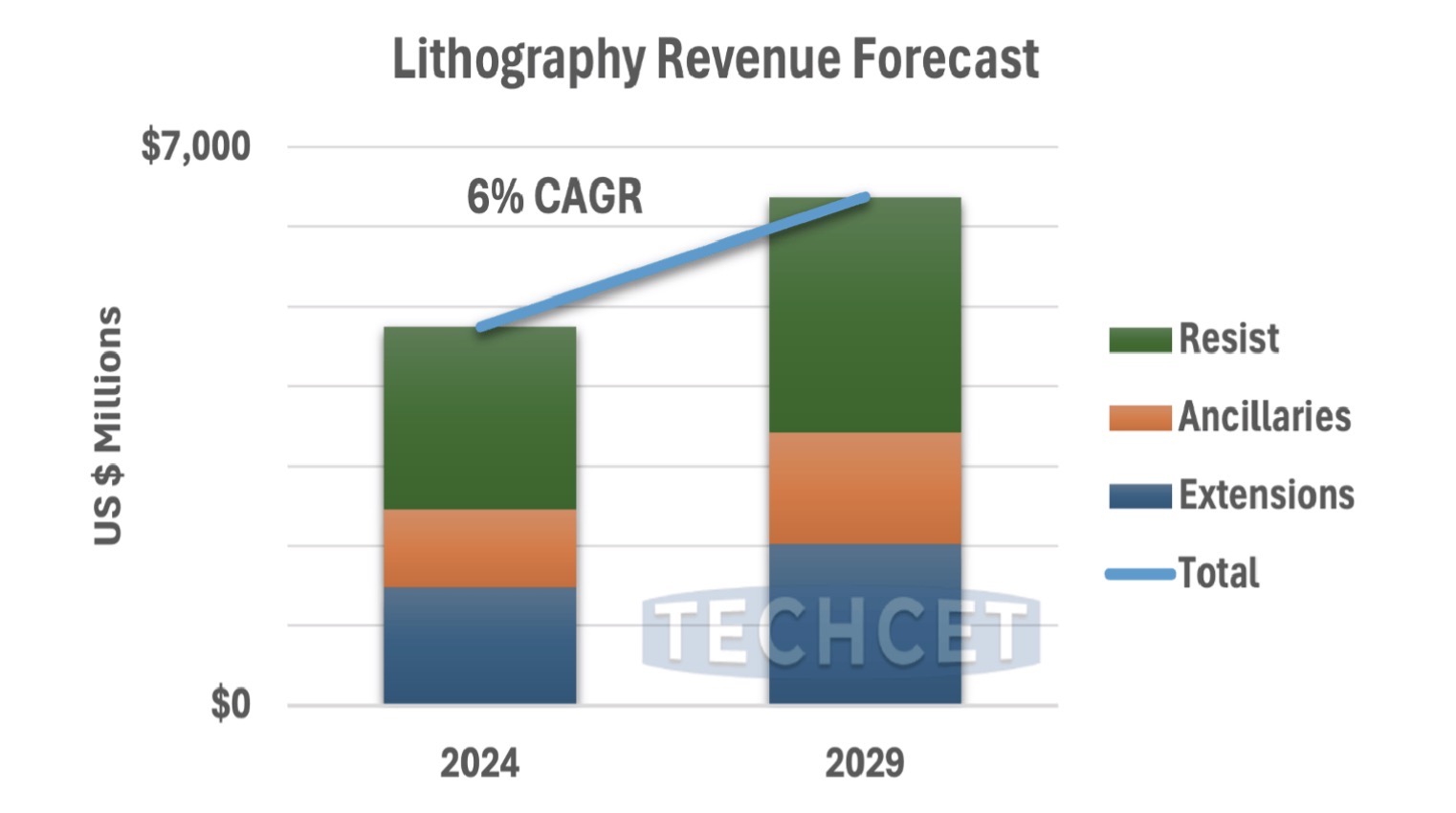

该报告预计,至2029年,光刻材料市场将以6%的复合年增长率(CAGR)持续扩张。供应链本地化趋势正在加强,美国、韩国、中国台湾和大陆等地均计划新建材料生产与研发设施,以保障关键材料供应。

此外,地缘政治与贸易限制也被提及:尽管市场前景乐观,但行业仍面临多重挑战。除地缘政治风险外,先进制程对材料纯度、稳定性的极致追求,以及环保法规趋严带来的配方升级压力,均要求企业持续加大研发投入。

微信扫一扫,一键转发