行业报告︱全球半导体刻蚀设备市场分析

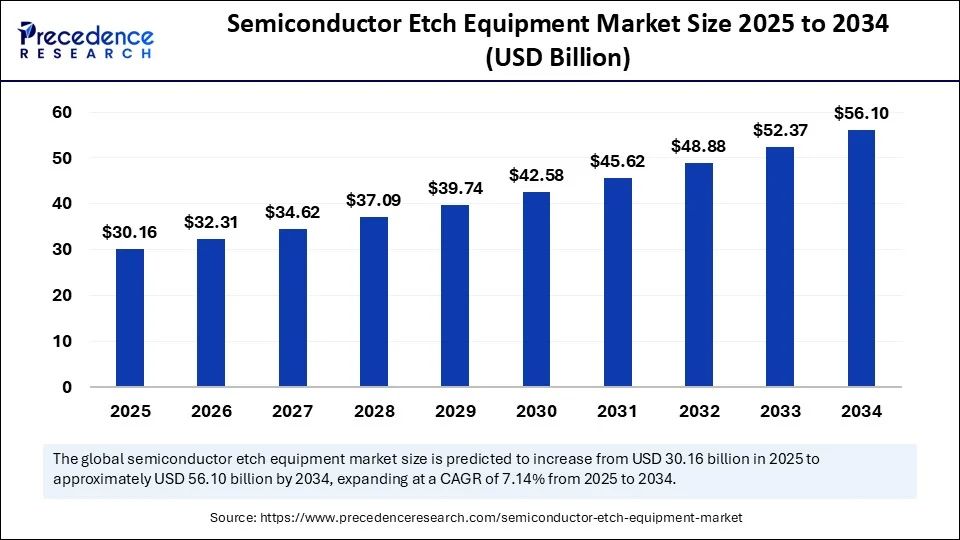

据Precedence Reseach最新报告,全球半导体刻蚀设备市场规模将从2025年的301.6亿美元增至2034年的约561亿美元,预计2025年至2034年复合年增长率为7.14%。

这一增长主要得益于 AI、5G 及汽车电子领域对先进芯片的需求激增。

图:半导体刻蚀设备市场规模预测(2025年至2034年)

报告指出,2024年全球半导体蚀刻设备市场规模281.5亿美元;2025年预计市场规模为301.6亿美元;而到2034年将达到561亿美元。

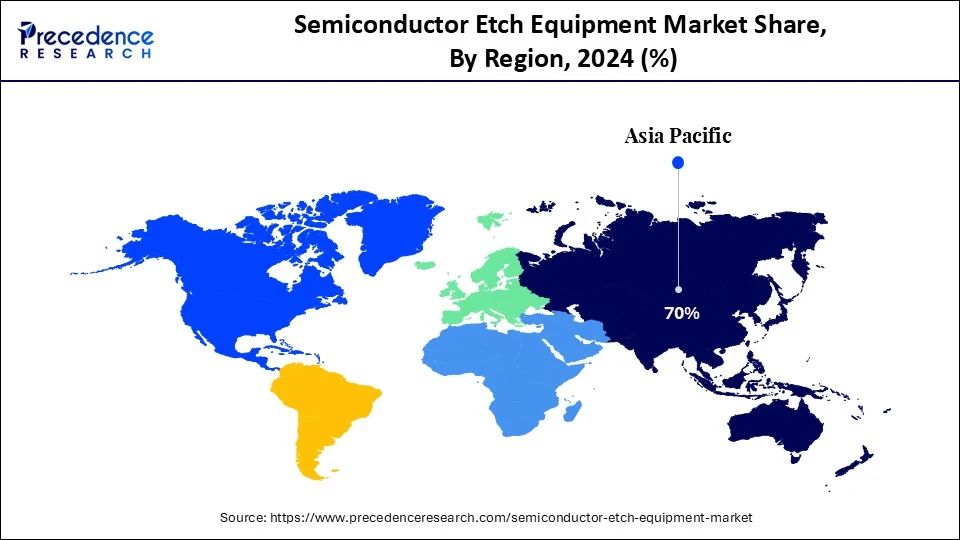

区域格局方面:

亚太地区将主导半导体蚀刻设备市场,2024年该地区规模已达 197.1 亿美元,占全球70%份额。预计2034年将达395.5亿美元,2025年至2034年复合年增长率为7.21%。

这主要归功于亚太地区有强大的制造业基础和众多半导体代工厂。大量资本投入、供应链的构建、科研活动的开展,以及对消费电子和人工智能芯片的强劲需求,进一步巩固了其主导地位。

图:亚太地区半导体刻蚀设备市场份额,按地区划分,2024年(%)

此外,预计北美地区也将在2025年至2034年间呈现高速增长。在技术主权相关政策的引导,以及该地区半导体制造投资增加的推动下,预计北美将在2025年至2034年间呈现高复合年增长率。报告指出,北美地区企业正扩大生产能力,以满足人工智能、高性能计算以及汽车应用等领域的需求,进而带动了对刻蚀设备需求的持续上升。

技术与市场趋势方面:

-

干法蚀刻 2024年主导85%市场份额——凭借其高精度特性、各向异性蚀刻能力,以及与10纳米以下制程节点的良好兼容性,占据高市场份额。

-

湿法蚀刻 2024年湿法蚀刻市场份额约15%——由于其成本低、材料选择性强,且在封装、MEMS及功率半导体领域应用广泛,预计未来该领域将快速增长。

-

≤7nm 节点 占 40% 市场份额,增速最快,成为旗舰手机、AI 芯片等高端产品的核心支撑。

-

AI 通过实时监控、预测分析优化蚀刻参数,提升精度与良率,助力应对复杂芯片架构(如 GAA 晶体管)的制造挑战。

-

3D IC、先进封装(如 Chiplet)及≥450mm 晶圆技术推动定制化蚀刻设备需求,成为市场新增长点。

报告特别强调,干法蚀刻是高级逻辑和内存应用的首选,随着芯片制造商越来越依赖 FinFET 和 3D NAND 架构,干法蚀刻至关重要。

半导体刻蚀设备市场公司(报告中罗列):

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Tokyo Electron Limited (TEL)

-

Hitachi High-Tech Corporation

-

Plasma-Therm

-

Oxford Instruments

-

NAURA Technology Group Co., Ltd.

-

AMEC (Advanced Micro-Fabrication Equipment Inc.)

-

ULVAC, Inc.

-

SPTS Technologies (a KLA company)

-

ACM Research, Inc.

-

SAMCO Inc.

-

Veeco Instruments Inc.

-

Rudolph Technologies (Onto Innovation)

-

Trion Technology, Inc.

-

CORIAL (Now part of Plasma-Therm)

-

Panasonic Corporation (Semiconductor Manufacturing)

-

Shibaura Mechatronics Corp.

-

Mattson Technology Inc. (part of E-Town Capital)

-

RION Technology

· END ·

免责声明:文章内容整理自precedenceresearch,发布/转载只作交流分享。如有异议请及时联系,谢谢。

微信扫一扫,一键转发