创新高!Q1全球前十大IC设计厂商营收

2025-06-13 作者: 咚咚

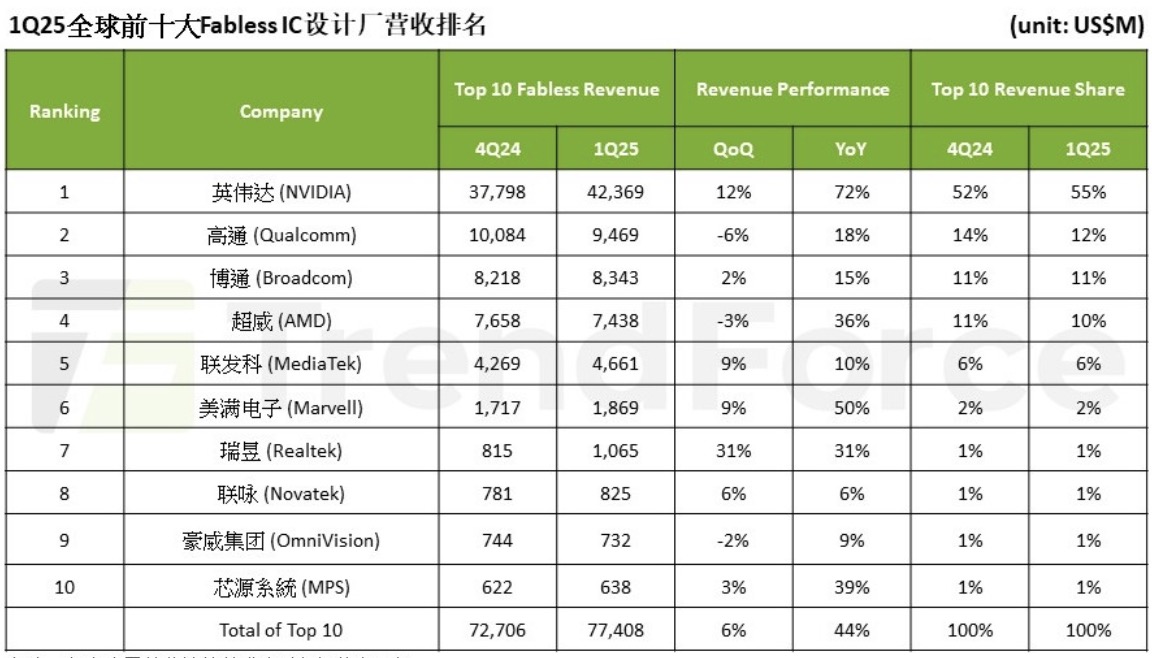

报告指出,国际形势变化促使终端电子产品备货提前启动,以及全球各地兴建AI数据中心,半导体芯片需求优于以往淡季水平,助力IC设计产业表现。

分开来看,在 AI 数据中心领域,英伟达主要受惠于 Blackwell 新平台逐步放量,2025 年一至三月营收突破 423 亿美元,季增 12%,年增达 72%,维持营收第一。

第四名 AMD (超威) 第一季因数据中心业务略为下滑,加上游戏、嵌入式产品销售动能仍较弱,营收近 74.4 亿美元,季减约 3%,但对比 2024 年同期仍增长 36%。

在网络通讯领域,Broadcom (博通) 第一季半导体营收续创历史新高,为 83.4 亿美元,年增 15%,排名第三。

Marvell (美满电子) 第一季因 AI Server 相关产品需求强劲,营收近 18.7 亿美元,季增 9%,排名第六。

分析手机与移动设备领域业者表现,Qualcomm (高通) 今年第一季营收近 94.7 亿美元,排名全球第二。

联发科第一季营收排名全球第五,由于中国大陆手机客户对天玑 9400+、天玑 8000 系列需求增长,加上手机 SoC 的平均销售单价提高,带动其营收成长至 46.6 亿美元 。

豪威集团(韦尔股份)稳居第九,因第一季度适逢智能手机淡季,营收季减2%,为7.3亿美元。但其在图像传感器和汽车电子领域进展显著,受益于本土电动车品牌增加使用摄影镜头支持智能驾驶系统,利好其车用CIS业务。

展望第二季度,TrendForce集邦咨询指出,尽管整体 IC 设计产业面临季节性调整,但随着 AI 应用持续拓展,相关芯片需求有望维持强劲,驱动产业持续增长 。

微信扫一扫,一键转发