半导体新的盈利王!北方华创净利56亿

A股半导体行业 “盈利王” 易主——北方华创以56亿元归母净利润规模接替曾经的 “盈利王” 中芯国际。

图源:北方华创

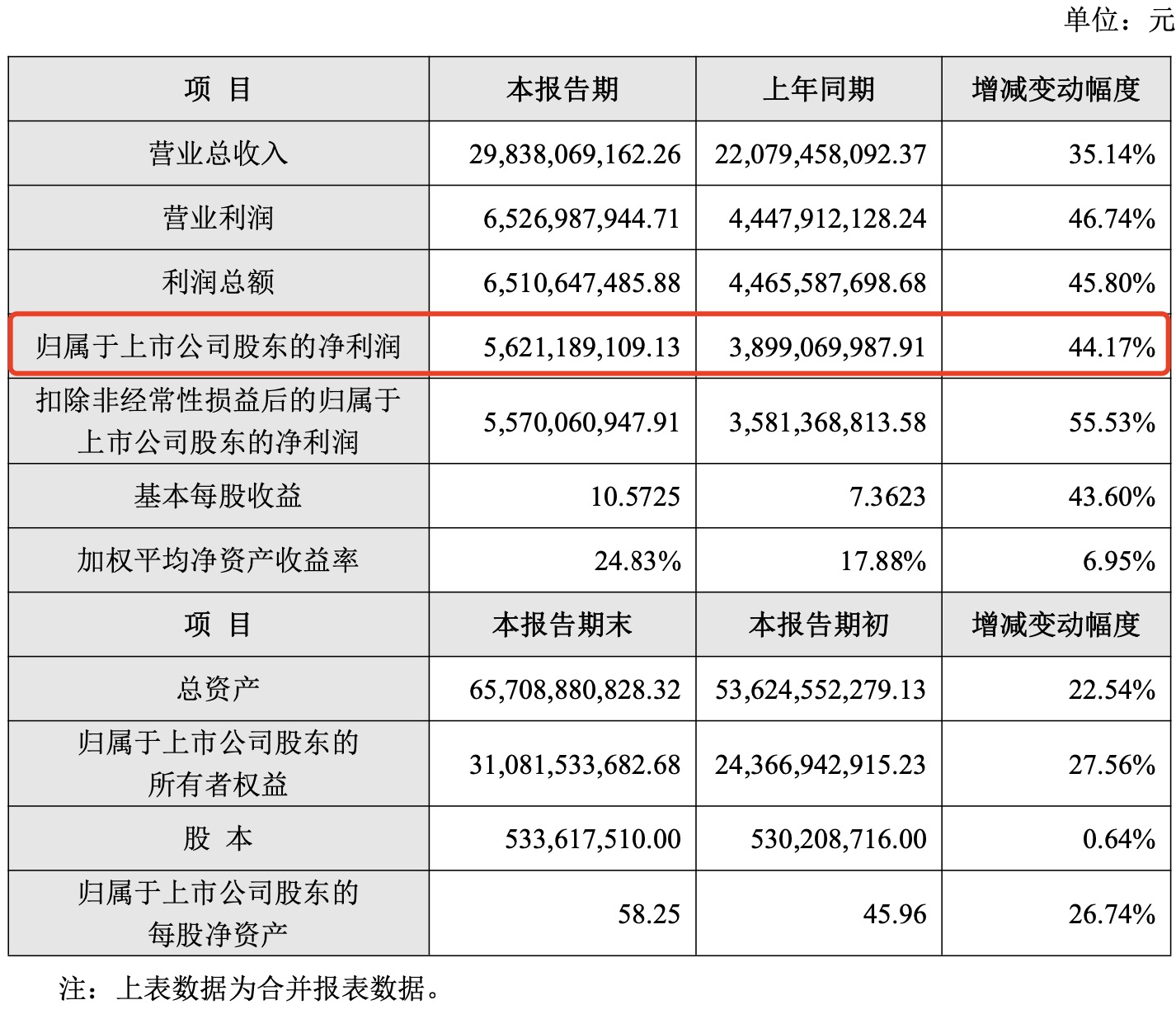

根据北方华创近期披露的财报显示,2024年该公司实现营业收入298.38亿元,同比增长35.14%,归属于上市公司股东的净利润56.21亿元,同比增长44.17%。

图:北方华创第一季度财报表

财报显示,北方华创2025年一季度营收82.06亿元,同比增长37.90%;归母净利润15.81亿元,同比增长38.80%。

而中芯国际方面,2024年营业收入577.96亿元,同比增长27.72%;归属于上市公司股东的净利润36.99亿元,同比下降23.31%

尽管中芯国际的营收规模几乎是北方华创的两倍,但净利润下滑明显,最终被北方华创超越。

业内分析,反超原因与AI算力需求爆发有关。随着大模型和高性能计算应用落地,AI芯片及配套制造设备需求激增,北方华创多款刻蚀和薄膜沉积设备批量出货,业绩迅速攀升。

此外,智能手机、物联网和汽车电子市场复苏,以及国产替代政策持续发力,带动本土设备需求大幅增长。北方华创凭借全工艺覆盖的设备矩阵(除光刻机外涵盖PVD、CVD、ALD薄膜沉积与刻蚀、清洗等)占得先机。

北方华创前身为北京七星华创与北方微电子的北方华创,是国内半导体装备领域唯一覆盖主流制程多种核心设备的厂商。今年3月,北方华创斥资31.35亿元控股芯源微,补齐涂胶显影设备短板,进一步完善了产品矩阵。

图:北方华创董事长赵晋荣在第十一届半导体设备材料与核心部件展示会(CSEAC)开幕式上致辞

2023年Gartner全球IC装备排名中,北方华创位列中国大陆首位;在全球刻蚀设备市场占有率约2%,为中国唯一跻身全球前十的半导体装备商。

此外,北方华创在2024年排名已跃居全球第六。不过,约2%的刻蚀设备市占率,与应用材料、Lam Research等国际巨头仍存在差距。

微信扫一扫,一键转发